汽油价格包含哪些税费_汽油价格中税占多少钱

1.一升汽油里到底含多少税?

2.中国的成品油中究竟包含哪些税费

3.中国汽油价格组成

4.100块汽油交多少税

5.燃油消费税是多少

6.油价里有多少是税收吗

7.汽油费中包含哪些税,比例分别多少

8.销售成品油是否要计提交纳消费税?

燃油税费理论上包含公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费等六项收费,因为燃油税费就是取代了这六项费用后出现的。

燃油费即成品油消费税产生的附加费,或者专指燃油附加费,包括出租车燃油附加费和航空燃油附加费。

为建立规范的税费体制和完善的价格机制,促进节能减排、环境保护和结构调整,公平负担,依法筹措交通基础设施养护和建设资金,根据《中华人民共和国公路法》等有关法律、法规规定,国家发展改革委、财政部、交通运输部、国家税务总局特拟定成品油价税费改革方案。成品油价税费改革方案自2009年1月1日起实施。

一升汽油里到底含多少税?

油价里面主要包含了税费和原油成本的费用,而税费又包括了成品税、增值税、城市维护建设税、教育费附加和地方教育费附加,其中税费就占了每升汽油价格的46%左右,那么100块汽油交多少税呢,按照92号汽油8.75元每升来计算的话,那么100块汽油需要交46块的税。

汽油税费不只是受到成品油价格的影响,还会受到国家节能减排保护环境的相关政策影响,同时也要严格按照国家资源和经济水平来决定的,国家还会对于一些严重污染环境或消耗大量资源的产品开征消费税来抑制消费,从而保护环境和减少资源的消耗。

一般来说发达国家的成品油税负会重一些,它的占比能达到50%甚至更高,就拿韩国来说,它的汽油税负大概在50%左右,准确的税费主要还是按照原油价格的波动而调整的。

中国的成品油中究竟包含哪些税费

从2009年1月1日开始,成品油汽油每升含税1元,柴油含税0。8元,取消道路养路费。汽油里仅含燃油税,也就是燃油附加费。现在就是多用油多交税,少用少交的政策。

目前我国成品油价格中包含的税收包括消费税、增值税以及附加税费。除了消费税外,消费者每买一升油还要支付增值税,这部分税收在成品油从生产到消费的所有增值环节征收,相当于成品油价格和消费税之和的17%。

介绍

汽油,是从石油里分馏、裂解出来的具有挥发性、可燃性的烃类混合物液体,可用作燃料。外观为透明液体,可燃,馏程为30℃至220℃,主要成分为C5~C12脂肪烃和环烷烃,以及一定量芳香烃。

汽油具有较高的辛烷值(抗爆震燃烧性能),并按辛烷值的高低分为89号、90号、92号、93号、95号、97号、98号等牌号,2012年1月起,汽油牌号90号、93号、97号修改为89号、92号、95号。

中国汽油价格组成

由于我国的成品油中包含的各项税费都是价内税,也就是说,税额计入了成品油价格。

成品油中的流转税主要有增值税、消费税、城市维护建设税和教育附加。经过此次调整后,汽油的消费税为1.12 元/升,柴油的消费税为0.94 元/升;成品油的增值税税率为17%;同时,还有以消费税和增值税为税基的城市维护建设税和教育附加,城市维护建设税税率为7%,教育附加的税率为3%;此外,消费税的提高会联动成品油中其他税费的上调。而成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量。按照财政部和国税总局的测算,此次调整后,汽油、柴油流转税税负将分别由32%和29%提高至34%和31%。

举例来说,就是消费者每花10 元钱加油,其中就包含3.4 元的税;10 元的柴油则包含3.1 元的税。

以目前北京92 号汽油6.76 元/升的价格计算,车主购买1 升汽油缴纳的税费约为2.35 元。其中包括增值税0.98 元、消费税1.12 元、城建税0.15 元、教育附加费0.06 元,地方教育附加费0.04 元,合计2.35元,总税负比重为34.83%,比之前增加1.99%。

更通俗的算法是,假如一辆私家车每月跑1000公里,一年跑12000 公里,按每100 公里消耗8 升油计算,一年多支出约135 元。

对货运司机来说,一辆载重50 吨的柴油车,每月跑1 万公里,一年跑12 万公里,按每百公里油耗28 升计算,一年多支出约5400 元。

100块汽油交多少税

构成如下:

原料成本:30%;

炼油厂:8%(加工成本2.61%+利润4.96%);

总税费48%;

(成品油税29%;增值税11%;

教育+城建+教育费附加4%;企业所得税:3%;其他0.5%);

加油站:10%(采购与运营成本3%,利润7%);

贸易商成本:4%。

价格

汽油的消费税是1.52元每升,柴油的消费税是1.2元每升,5.75元的92号汽油,消费税占了26.43%。2018我国汽油消费量1.2264亿吨。

约合1.46284992亿立方,消费税为2223.53亿。柴油消费1.5594亿吨,约合1.8346亿立方米,消费税2201.52亿。汽油和柴油消费加起来达到了4425.05亿元,2018年总的消费税10632亿,油品零售占比高达41.62%。

燃油消费税是多少

46块钱。

根据查询百度有驾得知,中国油价含税比例以每升汽油来看的话,达到了46%。也就是说一百块钱的汽油,就需要交税46块钱的。汽油价格中是含有税费的,但是很多人不知道包含了哪些税费,具体来说汽油价格包含的税费有:增值税、城市维护建设税、成品税以及教育费附加,还有地方教育费附加。汽油中包含的税费还会受到很多因素的影响,除了成品油价格的影响,还会受到国家节能减排保护环境相关政策的影响。当然国家资源和经济水平,也可以在一定程度上影响到油价的。国家对于一些严重污染环境或者消耗大量资源的产品,就会开征消费税的,这样是抑制消费的,这样做的目的是保护环境,减少资源的消耗。

油价里有多少是税收吗

文/

自2009年1月1日起,我国实施成品油税费改革,将价格内征收的汽油消费税单位税额每升提高0.8元,即从每升0.2元提高到1元。同时,取消了养路费等6项与机动车有关的收费,逐步取消政府偿还二级公路费。

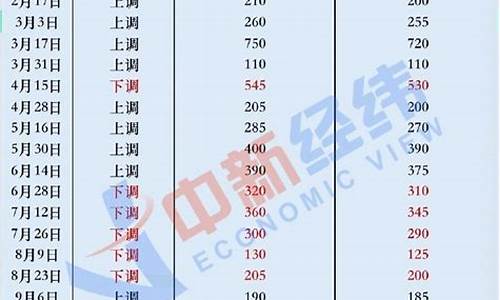

到1月31日,燃油税已经开征一个月了。税费实施前后,汽车维修成本变化了多少?我们采访了三位车主,看他们各自的叙述。

这三个人职业不同,车型不同,里程不同,但加油的前提条件是一样的:都用93号汽油;1月1日0时至1月15日0时,油价为5.05元/升,1月15日0时至1月31日0时,油价为4.94元/升(1月15日0时起,每升下调0.11元)。油价包括每升上涨的0.8元。

为便于计算,我们将1月份的油价统一平均为(5.05元/升+4.94元/升)/2=4.995元/升。假设不征收燃油税,每升油价扣除0.8元汽油消费税,即4.195元/升,但需缴纳200元/月的额外养路费。

由于征收燃油税的附加条件“逐步取消政府偿还二级公路通行费”尚未实现,因此在计算时不会考虑过街桥梁的通行费。

张**,她停五个人,开两个人。

每月节省163.5元。

汽车排量:1.6L。

油耗:8L/100公里

1月里程:570公里

总油耗:45.6升

张**家住杭州文三路,单位在武林广场附近。单位车位是典型的,门口车位6元/小时。经过几天在收费员POS机下伤脑筋的日子,张**加入了“停五开二”的行列——反正她家离单位不远,上班时间还骑自行车,周末出去见朋友逛街也才开车。一个月后,最多也就只开了570公里,大概消耗了45.6升油。

今年1月实际成本:45.6升×4.995元/升=227.8元。

假设不征收燃油税:45.6升×4.195元/升+200元养路费=391.3元。

不走路去上班的宋先生

一个月存13.9元。

汽车排量:2.0升

油耗:11升/百公里

1月里程:2430公里

总油耗:267.3升

宋先生是省政府公务员,家住杭州城西,在环城西路工作。他是典型的上班族。每天早上宋先生送女儿去幼儿园,送妻子去上班,晚上再一个个送她回家,这样一天下来平均里程就是几十公里。春节期间,宋先生一家三口回到温州老家,行程800多公里。今年1月,他的车总共行驶了2430公里,消耗了大约267.3升的油。

今年1月实际成本:267.3升×4.995元/升=1335.2元。

假设不征收燃油税:267.3升×4.195元/升+200元养路费=1321.3元。

经常出去跑项目的孙先生。

一个多月的支出是390.1元。

汽车排量:2.4升

油耗:13升/百公里

1月里程:5674公里

总油耗:737.6升

三个人中,孙先生开车最多。孙先生经营着一家建筑设计公司,同时也是设计总监。他每天在一些项目现场之间跑。经营宁波、温州很常见。偶尔会开着自己的车去合肥、南昌等周边城市跑项目,所以他一个月跑5674公里,耗油量约737.6升。

今年1月实际成本:737.6升×4.995元/升=3684.3元。

假设不征收燃油税:737.6升×4.195元/升+200元养路费=3294.2元。

通过对比三位车主的费用,我们发现每个月行驶两三千公里后的油耗在300升左右,这是一个临界点——燃油税开征前后的费用基本持平。如果少于这个数,会比以前省钱。引入燃油税后,这也实现了道路使用者“多用多花、少用少花”的目标。

百万购车补贴

汽油费中包含哪些税,比例分别多少

据报道称燃油税的税率可能会在30%到 50%之间,即油价的30%到 50%是税收。

燃油税是指政府对燃油在零售环节征收的专项性质的税收。通过征税的办法从油价中提取一定比例作为养路等费用。

其基本原理是:车辆类型及行驶里程长短,载货量大小是与耗油量的多少紧密相连的,耗油越多证明其享有使用公路的权力越多,因此,包含在油价中上交的燃油税就随之增多,对公路养护所尽的义务也就越多。燃油税“专款专用”的性质决定了其属于“特定受益税”。

扩展资料

财政部经济建设司副司长曾晓安2008年7月8日在接受中国政府网专访时明确表示:国家将结合当前形势,不断完善燃油税的改革方案,择机开征燃油税。

针对社会上对于“油价上涨是否会对燃油税政策出台有影响”问题的关注,曾晓安说,燃油税改革方案的推出,需要具备一些必要的条件,如油价相对基本稳定,形成合理的成品油价格机制等。

因此,国家将结合当前形势,根据节约能源和道路交通税费改革的总体要求,不断完善燃油税的改革方案,择机开征燃油税。

自1998年国家提出拟开征燃油税以来,社会各界一直十分关注这一问题。曾晓安说,2001年,考虑到当时国际市场原油价格较高,为稳定国内油品市场,避免增加企业事业单位和人民群众负担,决定分步实施改革方案。

他介绍,改革的第一步是从2001年1月1日起,先行开征车辆购置税取代车辆购置附加费;第二步是根据国际市场原油价格变动情况,择机出台燃油税,取代公路养路费等交通维护和建设方面的部分收费。

曾晓安还透露,下一步,财政部拟进一步扩大消费税的征税范围,对一些严重污染环境或者消耗大量资源的产品开征消费税,进一步增强消费税在节能减排方面的调控功能;此外,财政部正在研究支持秸秆能源化利用的财政政策,争取尽快出台。

根据《节能技术改造财政奖励资金管理暂行办法》,企业节能量达到1万吨标准煤以上的节能技术改造项目可以获得中央财政的奖励。

参考资料来源百度百科-燃油税

销售成品油是否要计提交纳消费税?

每升汽油含税费为2.71,占比38.6%。

目前国内的成品油价格与包括欧洲、日韩在内的大部分国家相比仍是低的;目前各项税收占成品油价格的比重不到50%,在世界上属于中等水平。

国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》:

2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

扩展资料资源税,约0.07元/升

资源税的核算,按原油实现销售价格的5%从价计征。按最低70美元/桶计算,汇率按当前中间价6.79,每桶原油需要缴纳资源税23.77元;而每吨约合7.40桶,合每吨原油交纳资源税176元,但由于每吨原油大约可加工汽、柴、煤油0.65吨(产量系数,不含其它化工品),汽、柴、煤油约分配84%资源税,则每吨汽油的资源税的计算结果为176×0.65×84%=96.1元,而每吨汽油折合1351升,则每升汽油含资源税0.07元。

消费税,汽油1.52元/升、柴油1.2元/升

2015年1月12日,财政部、国家税务总局发布《关于继续提高成品油消费税的通知》,自2015年1月13日起,将汽油、石脑油、溶剂油和润滑油的消费税单位税额由1.4元/升提高到1.52元/升。将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到1.2元/升。

暴利税,忽略不计

“暴利税”实行5级超额累进从价定率计征,按月计算、按季缴纳。一般说来,按照现行规定,起征门槛已于2015年1月1日提高至65美元/桶,征收空间非常有限。

增值税,税率16%(约1.01元/升)

自2018年5月1日期,汽、柴油增值税税率由17%下调为16%,应缴增值税额的计算公式:增值税额=油价÷1.16×0.16。以92#汽油7.31元为例,增值税是1.01元/升。

城建税与教育附加,税率7%、3%(约0.18元/升、0.08元/升)

城建税与教育税附加,分别按增值税与消费税的7%和3%征收,计算公式:应纳税额=(增值税+消费税)*适用税率。以92#汽油7.31元为例,城建税是0.18元/升,教育附加是0.08元/升。

地方教育费附加,税率2%(约0.05元/升)

地方教育费附加,按增值税与消费税的2%征收,计算公式:应纳税额=(增值税+消费税)*2%。以92#汽油7.31元为例,地方教育费附加是0.05元/升。

百度百科-成品油消费税

销售成品油是要计提交纳消费税,成品油消费税税率为“从量定额”。

生产企业生产销售的汽油、柴油、石脑油、溶剂油、润滑油、燃料油、航空煤油征收消费税。其中:石脑油、溶剂油、润滑油、燃料油、航空煤油为2006年4月1日新开征的。

注意征收环节是在生产环节,在成品油零售环节是不征消费税的。

税率分别为:

汽油单位税额:含铅0.28元/升,无铅0.20元/升;

柴油单位税额:0.1元/升;

石脑油单位税额:0.2元/升;

溶剂油单位税额:0.2元/升;

润滑油单位税额:0.2元/升;

燃料油单位税额:0.1元/升;

航空煤油单位税额:0.1元/升。

计算方法:应纳税额=应税消费品销售数量×适用税额标准

扩展资料:

成品油征税范围:

1、汽油

汽油是指用原油或其他原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。含铅汽油是指铅含量每升超过0.013克的汽油。汽油分为车用汽油和航空汽油。

2、柴油

柴油是指用原油或其他原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

3、石脑油

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油AGO)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

4、溶剂油

溶剂油是用原油或其他原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

5、航空煤油

航空煤油也叫喷气燃料,是用原油或其他原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油。

6、润滑油

润滑油是用原油或其他原料加工生产的用于内燃机、机械加工过程的润滑产品。润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油、动物性润滑油和化工原料合成润滑油。以植物性、动物性和矿物性基础油(或矿物性润滑油)混合掺配而成的“混合性”润滑油,不论矿物性基础油(或矿物性润滑油)所占比例高低,均属润滑油的征收范围。

7、燃料油

燃料油也称重油、渣油,是用原油或其他原料加工生产,主要用作电厂发电、锅炉用燃料、加热炉燃料、冶金和其他工业炉燃料。蜡油、船用重油、常压重油、减压重油、180CTS燃料油、7号燃料油、糠醛油、工业燃料、4-6号燃料油等油品的主要用途是作为燃料燃烧,属于燃料油征收范围。

参考资料:

中央人民政府-关于提高成品油消费税税率的通知声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。