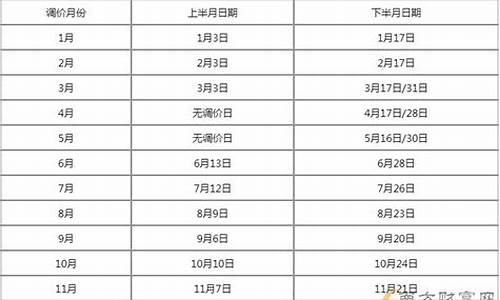

安徽棕榈油价格_安徽棕榈油价格最新消息

1.棕榈油和原油走势相反

2.印尼又拦截了一船棕榈油,印度反悔将考虑限制小麦出口

3.棕榈油期货的期货关系

就我所了解的有以下几点:

1、其他油脂的价格——这个不难理解,作为一个棕榈油行业的从业者,了解国内国际油脂行情是很有必要的。油棕产业大国印度尼西亚也奉行这一点。

2、马来、印尼等油棕出口大国的相关国家政策——比如低产量种植园的再开发、用于油棕的新土地开垦量以及对油棕行业的政策倾斜度等。

3、中国、印度这样的棕油进口大国也直接或间接地影响着棕榈油价格。

让我深有体会的还是国际原油价格对棕榈油的影响,那是一个从波峰到波谷的过程,我想没有比这更让行业者难忘的了。

棕榈的种植,种植园的管理这部分知识我都接受过印尼老师的专门培训,也到过印尼的一些种植园。有兴趣可以交流一下。

棕榈油和原油走势相反

豆油与棕榈油跨品种套利理论基础与价差分析

作为国内期货市场主要油脂期货品种,豆油和棕榈油之间具有一定的替代性。两者既有共性也有独立的特性,这也是两者可以进行套利的一个前提。所谓共性是指两者都以食用为主,利用农作物和植物的果实加工榨油后,用以民用消费。而不同之处在于因生产原料不同两者在消费领域形成了鲜明的季节差。在我国豆油全年消费比较均衡,一般在传统节日特别是春节,豆油消费较旺盛,而棕榈油因熔点高,在冬季进入消费淡季,消费量较小,因而在夏季棕榈油为增加相对豆油的竞争力,其价格一般相对较低。两者因季节性产生的价差给套利交易提供了机会。

另外他们都可以用来制备生物柴油。在全球的生物柴油原料中,亚洲主要是棕榈油;欧洲以菜籽油为主,进口亚洲的棕榈油也占一部分;南美及美国则主要以豆油为主。

在食品工业中他们也具有一定可替代性。如奶油的制作,棕榈油可直接乳化,豆油则需要氢化,因为氢化会产生反式脂肪酸,而乳化不会,现在奶油的原料越来越倾向于使用棕油。

从豆油和棕榈油期价的走势上看,自棕榈油上市以来,其期货价格就紧随豆油的期价走势,两者同涨同跌的趋势明显,之间相关性极高(如下表)。豆油价格高于棕榈油价格,豆油和棕榈油价格走势的趋同是进行套利的基础。

根据历史价差分析,通常情况下豆油和棕榈油5月合约的价差高点出现在9-11月份,而低点出现在1-3月份左右。如下图(该图剔除了交易量较低的时段)。

09~11年,豆油与棕榈油的价差一直处于一个区间波动的状态,波动幅度一般在800点左右。一年中出现高价差的时间段,通常是在每年的夏季,这段时间是我国棕榈油食用消费旺季。为获得相对豆油更有竞争力的销售状况,其与豆油的相对价格需较低,两者价差因此会出现高于1200点的情况。而低于700点的价差出现时间较短,一般是在每年的冬春季节。但今年的情况有所不同,价差高点超过2000,造成今年如此高价差的主要原因有:

1、棕油主产国库存巨大。如下图是马来西亚今年月度库存变化,自6月起,库存增加迅猛。1~9月马来总产量为1316万吨,而10月是棕油产量高峰,该库存在10月可能继续上升。

2、大豆减产导致豆油跟涨。USDA10月报告预估2012/13年度美豆产量为28.6亿蒲,低于11/12年度的30.94亿蒲,2012年初至10月19日收盘美豆上涨幅度达25.76%(11月合约),国内豆油上涨约8.73%。

3、国内食用油禁止搀兑棕油及餐饮行业不景气导致食用需求下降。之前棕榈油在国内的烹饪需求约占25%,食品加工及方便面生产需求占50%,烹饪用量缩减了约50万吨以上,占我国棕油整体消费的近10%。

但是高价差终将回归,原因如下:

1、明年南美大豆将增产,据美国农业部10月份的预测,12/13年巴西、阿根廷产量达1.36亿吨,比11/12年度增加26.51%.,这样的话,明年大豆在供应上将会比较充裕,从而对豆油价格造成压制。

2、国内食用油供应充足压制豆油价格。我国月均食用油需求在210万吨左右,目前国储有约550万吨食用油储备,加上每月大豆压榨出油约110万吨,以及其他油品及进口毛油补充,中国食用油供应不会出现短缺。

3、印度棕油消费量快速增加。印度的棕榈油食用非常普遍,其用量是豆油的2倍以上。印度的棕榈油进口上升速度较快(如下图)将弥补我国食用消费量的下滑。

4、全球棕油制备生物柴油增加。马来西亚拟将生物柴油含量由5%提高到7~10%,这将增加约40~60万吨棕榈油消费量。12年全球生物柴油产量约1890万吨,比11年小幅增加10万吨,而棕油使用比例在逐步增加。当原油与棕油的价格相当时棕油制备生物柴油会相当有竞争力,目前布伦特原油约在855美元/吨,而马盘期货棕油价格在809美元/吨,已具竞争力。

5、马来西亚自明年1月1日起将实行新关税政策(用同印尼一样的从价征税方法,但税率比印尼更低),该政策将大幅降低出口关税,从而刺激全球棕油消费,并挤占部分豆油消费。

基于以上原因,我们认为豆棕价差将会回归,目前存在着极好的套利机会。

印尼又拦截了一船棕榈油,印度反悔将考虑限制小麦出口

经历了深跌后,周二日盘,国内三大油脂走势出现明显分化。其中,受周一夜间国际原油价格V形反转影响,能源属性相对较强的棕榈油和豆油止跌反弹,但两者反弹强弱程度有别,菜油则继续领跌油脂板块。截至11月22日下午收盘,棕榈油主力合约上涨1.35%至7946元/吨,豆油主力合约微跌0.53%至9032元/吨,菜油下跌2.00%至11142元/吨。

能源属性强,棕榈油维持偏强格局?

总的来看,国联期货农产品事业部姜颖在接受期货日报记者访时表示,棕榈油产地12月份或有减产故事,且棕榈油作为三大油脂中价格最低的品种,价格优势也是其反弹动能之一;而豆油则正在经历供应由紧到松的转向;菜油方面,此前影响盘面的中加关系及到港进度偏慢问题基本解除,收储预期亦被市场充分计价,因此其价格缺乏继续上涨的动力,盘面价格近期也自高位接连回落。

“棕榈油方面,从原油走势影响来看,近日国际能源价格短期回调结束,棕榈油跟随下跌的情况也随之终止。而在本周一晚间,受产油国增产传言影响,能源价格出现明显回落,进而带动植物油下跌,但随后又传出沙特否认增产,原油完全收复跌幅,使得棕榈油再次跟随反弹。”南华研究院农产品分析师边舒扬说。

从基本面来看,申银万国期货研究所农产品分析师聂波告诉期货日报记者,根据船运商检数据,11月份前20天,欧盟和印度进口马来西亚棕榈油多于10月同期,国际豆棕价差处于高位促进了需求;同时,9月印尼棕榈油产量保持高速增长,出口虽然较8月回落,但仍高于去年同期,最终9月延续去库存。现阶段马来西亚和印尼均进入减产周期,11月底两国总库存有望见顶。

“国内棕榈油库存则持续攀升,上周增加11万吨至88万吨,处于近年同期最高水平,但10月国内24度棕榈油月度表需仅为31万吨。从到港量来看,预估11月到港在30万—40万吨,12月因船期倒挂较多,预估到港在10万吨左右。总的来看,11月底左右国内棕榈油库存或将迎来转折点。”聂波说。

展望后市,聂波认为,在豆棕高价差下,产地出口需求将继续支撑棕榈油盘面,价格或相对偏强,但盘面的上行高度取决于棕榈油减产周期兑现程度和生物柴油需求落地情况。

在姜颖看来,前期棕榈油的一系列利空因素盘面基本消化,12月份可能仍处于长期下行趋势中的反弹阶段。一是产地后期供应紧平衡概率较大,传统季节性减产周期背景下,三峰拉尼娜仍将在12月份给马来西亚和印尼带来过量降水;二是印尼Levy征收后,出口税费增加100美元/吨,成本端支撑盘面价格;三是印尼B40路测已经结束,印尼有较大信心实施B40,生物柴油需求有望增加;四是国内12月份预计到港大幅减少,库存增长速度可能趋缓。

边舒扬则认为,从能源价格角度来看,由于国际柴油的裂解利润存在预期转弱的趋势,当前全球缺柴油的状况开始边际好转,能源方面对未来棕榈油价格的支撑可能开始减弱。

增产预期下豆油弱势下行?

豆油方面,姜颖告诉记者,受疫情扰动,短期餐饮消费仍然受到抑制,对豆油需求形成拖累。同时,近期进口大豆到港量增加,但油厂压榨量低于市场预期,油厂豆油库存持续下降,豆油基差暂时止跌。多空因素交织下,豆油维持偏弱振荡。

“具体来看,上周国内周度大豆压榨量152.86万吨,低于预期;周度豆油表需维持在31万吨,处于近三年同期最低水平,明显不及2021年同期的35万吨和2020年同期的36万吨。”聂波说。

而从本周来看,聂波进一步表示,国内大豆压榨量预计回升至206万吨,周度豆油供应将明显增加,库存也有望迎来拐点。

展望今年最后一个月,姜颖认为,12月预计大豆到港量超过1000万吨,供应压力较大,同时随着油厂开机率提升,豆油库存预计增长。长期来看,在南美大豆增产预期下,豆油价格将呈现逐渐下行趋势。

原料供应增加确定性强,菜油将是最弱的油脂品种?

棕榈油期货的期货关系

收藏每日粮油,收藏每天粮情动态,今天是2022年5月7日,今日播报的主要内容有:

针对国内减产预期,印度表示正在考虑限制小麦出口;国际市场接受植物油高价局面,马来西亚棕榈油出口大增;国内安徽小麦零星上市,烘干价格高达1.4元。

以下是今天的详细内容:

据来自马来西亚的消息显示,5月1日至5日不足一周的时间内,马来西亚的棕榈油出口增加了67%。

这表明国际买家接受印尼限制出口现实,大宗贸易购重新恢复。

资料显示,由于国际价格高,印尼的棕榈油生产商一直不愿在国内销售,要通过出口获取更高的利润。

面对国内不断高涨的食用油价格,在今年五一劳动节前,全球最大的植物油出口国印尼宣布全面禁止棕榈油出口业务,导致当周国际棕榈油价格大涨12%。

根据最新测算数据显示,目前进口棕榈油到我国港口的理论成本价已经达到15000元/吨左右,较两周前暴涨3000-4000元/吨。

来自印尼的最新消息显示,5月4日印尼海军又扣留了一艘装载棕榈油的货轮,当时该货轮正在驶向马来西亚。

需要补充的是,虽然印尼和马来西亚是全球最大的两个棕榈油出口国,但数据显示,印尼棕榈油出口的前五大目的里就包括马来西亚。

不过,另有消息显示,目前北半球油菜籽已经开始批量上市,在欧洲和印度,新菜籽的上市预计将缓解当前供应紧张的局面。

此外,由于印尼棕榈油出口业务占其产量的50%以上,市场预期随着出口禁令的生效,该国棕榈油供应会快速出现供大于求局面,出口市场也有望在一个月内恢复。

但在同期面临上市的小麦市场,则是另一番景象。

最新消息显示,目前印度对此前的表态做出反悔,表示正在考虑限制小麦出口业务。

资料显示,自3月份以来印度遭遇超高温天气,导致其国内小麦产量可能出现10-20%左右的减幅,因担心印度限制出口,五一期间芝加哥小麦7月合约价格一度涨至4月19日以来的最高水平。

随后印度表示,不会对小麦出口做出限制措施。

更多资料显示,自黑海冲突以来,随着俄乌小麦出口数量的萎缩,印度这个南亚地区的小麦生产大国,成为北半球最大的小麦出口国之一,此前预计其全年小麦出口业务能达到1000-1500万吨左右,这相当于俄罗斯正常年景下小麦出口量的三分之一。

与此同时,五一期间有媒体指出乌克兰正在通过铁路寻求出口渠道,并成功装船5万吨谷物。

但最新消息却显示,由于边境口岸有大量货车,乌克兰不得不对通过铁路向摩尔多瓦和罗马尼亚方向的谷物货物供应实施了临时限制。

目前基辅已经暂停了通过铁路向波兰出口谷物,罗马尼亚方向的限制也与近日开始。

而在国内市场,继湖北新小麦陆续上市之后,目前安徽地区的新小麦也有零星上市。

最新消息显示,日前安庆望江新小麦田头收购价格1.1元/斤,烘干后1.4元左右。

从现货市场来看,目前随着新小麦大量上市日期的日益临近,陈麦价格近段时间跌幅放大,主流价格大幅向1.6元附近迈进。

此外,玉米价格继续保持小幅上行的势头。

目前中储粮宁江直属库今日上涨1.5分/斤,折合30元/吨,山东容海谷物一天上调两次,共涨1.3分。

这主要是因为玉米的收获时间是在9月份,而当前正是陈粮销售临近尾声,新粮上市尚有一段距离的时间,价格处于上行通道之中。

有20多年的大马棕榈油期货和仅有两年历史的大商所棕榈油期货之间有何关系。 大马和大商所使用相同时区,大商所每日9:00开盘,15:00收盘,大马每日10:30开盘,18:00收盘。大马毛棕榈油合约每手25吨,相当于大商所合约的5倍(大商所交易量双边计算)。大商所的交易量和持仓逐步增大,已经与大马不相上下,并有进一步赶超的趋势。

用2007年11月1日至2009年7月21日大商所棕榈油期货价格指数和大马棕榈油期货连续价格日收盘数据共410对进行分析。

样本区内价格相关系数高达0.986164,呈现高度相关,基本上齐涨共跌。大商所样本区内波动率(标准差比均值)为29.%,大马为27.41%,大商所棕榈油期货价格运动幅度较大;然而日收益率序列标准差大马为3%而大商所为2%左右,日内波动大马较大商所为大,说明大商所趋势性较强。 通过以上分析,大商所棕榈油价格和大马价格重要程度已经不相上下。大马因其产区因素,对大商所价格有很强的引导作用,同时价格波动剧烈。

大商所主要反映消费因素决定的价格,因为具有替代效应,大连价格日内波动相对较小,但是趋势性强。虽然大商所交易时间较早,但是还不能引导大马价格,不过大连价格已经是大马价格的重要组成部分,甚至长期看是决定因素,同时大马价格对大连价格反应敏感。表现出棕榈油价格的消费敏感性,而非生产敏感性。

事实上,如果我们剔除样本区间近100对市场处于上升阶段的数据,大商所价格则对大马价格有绝对的影响能力。这充分反映了“供大于求,消耗库存,价格下跌,买方定价”特征。加上这100对数据,大马价格重要性就与大连“不相上下”了,说明“供不应求,积累库存,价格上涨,卖方定价”。因此,在价格上升阶段,应主要关注大马价格,在价格下跌阶段,应主要关注大连价格。

消费价格即大连价格有较强的定价能力,有主导性,但是大连价格反映还不灵敏。大连与大马价格目前处于大马定方向,大连定幅度,大连相对平稳,大马波动剧烈的格。

作为重要的植物油期货品种,CBOT豆油期货价格未包含在本次研究之中,以后将对此进行研究,从而确定植物油脂的定价权到底如何分配。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。