原油价格大涨对哪些a股有利_原油价格上涨利好哪些行业比较好呢

1.原油大涨利好哪些板块

2.原油上涨利好哪些股票

3.原油涨价对化纤是利好吗

4.原油价格上涨对那些行业有利?

油价上涨会带来哪些投资机会,

原油涨价对相关产业链的影响主要有三个维度:

其一是产业成本传导链,

其二是可替代需求上升,

其三是市场情绪。

从产业链传导的角度看,

原油价格上涨将带动农产品和煤炭价格上涨,

石油开采与勘探需求也将增加,重点关注山西三维、

兴发集团、中泰化学、山东墨龙、汉缆股份、

恒泰艾普;从可替代需求的角度看,原油价格上涨会带动可替代能源如煤炭、

天然气、农产品价格上升,重点关注兖州煤业、荣信股份、东陵粮油、

金德发展、雏鹰农牧、新希望、圣农发展;

从市场情绪上看,原油价格上涨会带动节能环保和新能源相关细分方向的投资热情,

重点关注深圳惠程、燃控科技、曙光股份、大洋电机、安凯客车等。

原油大涨利好哪些板块

引言

原油作为全球最重要的能源资源之一,在国际市场上价格波动对各行业都有直接或间接的影响。本文将聚焦于原油涨价对燃气股的影响,探讨原油涨价对燃气股的利好和挑战。

1.原油涨价对燃气股的利好原油价格上涨会导致燃料成本增加,从而燃气市场的需求。燃气作为一种相对清洁和环保的替代能源,当原油价格上涨时,企业和个人倾向于采用燃气来替代石油产品。这将为燃气股提供更多的市场机会和销售增长空间。

原油价格上涨还会带动燃气股的盈利增长。燃气公司通常与原油价格形成正相关关系,因为燃气价格通常会随着原油价格的上涨而上涨。这意味着燃气股的收入和利润有望随着原油价格上涨而增加。

2.挑战:成本压力尽管原油涨价对燃气股带来了一些利好,但也面临着成本上升的挑战。原油价格上涨会导致燃气生产和供应链的成本增加,包括运输成本、储存成本和相关设备的采购成本。这可能会对燃气企业的利润率产生一定的压力。

原油价格上涨还可能引发通胀压力,导致劳动力和原材料成本上涨。这将对燃气企业的整体成本结构产生影响,并可能影响其竞争力和盈利能力。

3.供需关系的影响原油价格上涨可能会影响燃气供需关系。当原油价格上涨时,燃气的替代能源地位得到提升,需求增加。供应方面可能面临一些挑战。

一方面,燃气供应的稳定性对于满足市场需求至关重要。燃气企业需要相应的供应链和储备能力来满足潜在的增长需求。原油价格上涨可能会对燃气供应链产生一定的影响,需要燃气企业加大投资以确保供应的稳定性。

另一方面,原油价格上涨可能会燃气勘探和生产的增加。新的燃气供应可能会对市场竞争带来一定的挑战,可能导致价格下跌和盈利能力的下降。

4.政策和环保压力随着全球对环境保护的重视不断增加,对于清洁能源的支持和环保政策的推动也在不断加强。原油涨价可能会加速对清洁能源的投资和政策实施。

这将对燃气股产生一定的挑战。燃气虽然相对清洁,但仍然会排放一定的温室气体。的环保政策可能会加大对燃气企业的监管和,对其发展和盈利能力产生一定的影响。

5.投资机会与风险原油涨价对燃气股带来了一些投资机会。燃气作为替代能源的需求可能增加,这为相关企业提供了增长的机会。同时,新技术和创新也可能为燃气企业带来竞争优势。

投资者也需要注意投资燃气股所面临的风险。除了成本压力和供需关系的影响外,市场竞争的加剧、政策风险和环保压力都可能对燃气股的投资价值产生影响。

总结原油涨价对燃气股的影响是复杂的,既有利好也有挑战。燃气企业需要密切关注原油价格的波动,灵活应对市场变化,并寻找新的增长机会。投资者在考虑燃气股的投资时,需要综合考虑各种因素,并注意分散风险,以获取长期的投资回报。

原油上涨利好哪些股票

油价上涨,最直接的受益者是石油板块的股票。其次,利好燃气板块;金盘;新能源领域;煤炭板块和运输板块

扩展信息

石油(petroleum,oil)是指气态、液态和固态碳氢化合物的混合物。它是一种天然存在的粘性深棕色液体,被称为“工业血液”。

石油可分为原油、天然气、天然气液体和天然焦油,但习惯上用“油”作为“原油”的定义。上地壳部分地区有石油储量,其主要成分是烷烃、环烷烃和芳烃的混合物,是地质勘探的主要目标之一。

石油的成油机理有生物沉积成油和石化成油两种学说。前者被广泛接受,认为石油是古代海洋或湖泊中的生物经过漫长的演化形成的,属于生物沉积转石油,不可再生;后者认为石油是地壳中的碳生成的,与生物无关,是可再生的。

石油主要用作燃料油和汽油,也是许多化学工业产品的原料,如溶液、肥料、农药和塑料。

原油涨价对化纤是利好吗

直接受益于高油价的油气生产商,推荐中国石油(A+H),关注联合能源(H);2)油服供应商,推荐中海油服(A+H),关注中曼石油、杰瑞股份、海油发展、海油工程、石化油服、中油工程;3)高油价下煤化工、轻烃裂解成本优势凸显,推荐煤化工龙头宝丰能源、华鲁恒升,轻烃裂解龙头卫星化学、万华化学、东华能源。长期推荐具备高安全边际,成长性可观的炼化龙头恒力石化、荣盛石化。

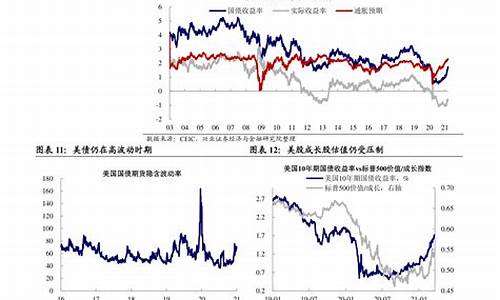

3月1日欧盟制裁26名俄政府官员和企业家,欧洲议会通过决议,要求限制从俄罗斯进口石油和天然气,实施新的投资禁令,德国、英国等多个欧洲国家均表态将尽快摆脱对俄罗斯原油、天然气的依赖,加拿大宣布将禁止进口俄罗斯原油,同时欧美国家均宣称将采取更多对俄制裁措施。另一方面,国际能源署(IEA)30个成员国宣布释放6000万桶原油战略储备以稳定能源市场,但仅相当于全球单日需求的约60%。

金融制裁和担忧情绪叠加导致俄罗斯原油销售量大幅锐减,2月28日乌拉尔原油较Brent原油现货贴水10.46美元/桶,创历史新高(通常仅贴水1~3美元/桶)。市场对于俄罗斯原油、天然气缺位导致全球能源出现严重短缺的担忧加剧,3月1日当日Brent、WTI分别上涨9.71%、9.80%至107.65、102.82美元/桶,创2014年7月以来新高,并有继续上涨的态势。

根据BP世界能源统计年鉴,2020年俄罗斯日均出口原油500万桶/天,其中31%、48%出口至中国、OECD国家,出口天然气2381亿方/年,其中5%、72%出口至中国、OECD国家。俄罗斯向除中国外的其余国家出口原油约345万桶/天,超过EIA预计的当前全球在3个月内可释放的产能(约208万桶/天)。

3月2日,据Bloomberg报道,欧盟正在讨论禁止7家俄罗斯银行接入SWIFT系统,但拟议名单未包括俄罗斯最大的银行Sberbank,也未包括俄罗斯能源企业主要服务提供商俄罗斯天然气工业银行(Gazprombankf),为俄罗斯原油、天然气出口仍保留了一定的结算渠道。若俄乌局势进一步升级,欧美对俄制裁继续加码,严重限制俄原油、天然气出口,将导致全球原油、天然气出现实质性短缺,大幅推涨油气价格。

原油价格上涨对那些行业有利?

国际原油的大幅上涨,对行业来说利好明显,油价上涨将对化纤产业构成一大利好。比如说,在投资者关系平台上,海盛纤维就公开称,国际原油价格上涨将给公司带来一定积极作用,有利于消化现有库存。

资料显示,从原油到化纤再到纺织,是一条简化版的石油产业链。而原油价格在上涨过程中,会引发下游石化、化纤产品价格的上涨,因而将加速石化企业原料、产品去库存化。

油价处于下降通道时,由于原料库存因素,此前不少公司采购的原料价格是按照油价较低时结算的,库存价值较低;而现在油价走高,这部分原料价值相当于上升,也就出现所谓的“库存升值”情况,对企业而言,将成为“额外”收益。

一、迪拜原油

1、迪拜原油是迪拜出产的原油。迪拜原油的API度约为31度,按分类属于中质原油,硫含量约为2%。由于迪拜原油没有目的地的限制,作为一种交易便利的原油,其绝对价格被广泛运用于原油现货贸易中。迪拜原油现货价格不仅被OPEC设定的一揽子价格所采用(最近新的一揽子改为阿布扎比的Murban原油),还是整个中东地区的原油价格指标。除了迪拜原油,阿曼原油的月度平均价格也已成为以日本为主要对象的、面向整个亚洲的中东产原油的价格指标。

2、然而,鉴于迪拜原油生产量逐年下降的趋势,业界开始质疑“迪拜原油是否还应该纳入中东一揽子油价体系中去”。

二、阿曼原油

1、阿曼原油产自中东阿曼,相对于迪拜原油,其储量更多,产出量比较稳定,不受目的地限制,因此,阿曼原油价格和迪拜原油价格一样,均是中东地区的重要原油价格指标。阿曼原油的API度约为34度,属于中质原油,硫含量约为2% WTI原油 WTI(WestTexasIntermediate)原油是美国德克萨斯州出产的轻质原油和中质原油的总称。

2、WTI原油自1983年在NYMEX上市以来,已成为轻质低硫原油(LightSweetCrudeOil)的代表性油种。目前,WTI原油期货是全球商品期货中成交量最大的品种。由于该合约具有良好的流动性以及很高的价格透明度,NYMEX的轻质低硫原油期货价格被看作是世界原油市场上的基准价之一。

原油价上涨给我国炼油企业增加了成本负担,同时,对航油占运输成本很高的航空业、向下游转嫁成本能力较差的化纤行业、建筑建材行业以及纺织服装业尤其是缺乏技术含量、毛利率低的企业构成极大的压力。

石油开采业直接受益

石油开采业作为石油化工行业的最上游,成为油价上涨的直接受益者。有着丰富石油储备的企业更是享受着产品需求和价格大幅度提高的收益,同时,石油价格的高涨也将促进石油开发的加快,因此与石油开发相关的石油设备行业,也成为受益者之一。我们建议投资者重点关注原油开采企业、石油工程承包商、石油机械制造商、油田修理、管道输送等企业,如中国石油、海洋石油、海油工程。

国际油价的不断走高,将推动能源价格的整体走高,煤炭行业是最直接受影响的行业。只要高油价对宏观经济的影响在适当的范围之内,不至于使国民经济增长倒退,作为石油替代品的煤炭行业将会间接受益。

高油价带给石油化工的成本压力对煤化工、电石化工行业形成利好,以煤和电石法为原材料的化工企业将获益良多。以煤炭为原材料的煤化工企业相对于以石油天然气为原料的化工企业,具备较大的成本优势,如煤焦油、合成氨、甲醇等。同时,以煤炭为原料的煤头尿素等产品也将相对受益。建议关注山西三维、云维股份。

油价的上升会直接传导到电力等能源行业,使得电力产品价格上涨。但是不同于煤炭行业整体直接受益的是,对电力行业的影响不能一概而论。煤炭价格的上涨导致火电成本上升,但水电、风电、核电成本基本未变,因而油价上涨对电力行业来说将形成分化,主要运用新兴发电方式的电力企业的优势将凸显出来。

下游行业受损

原油价格上涨总体来说是上游受益下游受累,但是影响的程度仍然需要从多方面加以考量,这主要取决于行业消化油价上涨的能力,具体包括:原油及原油上涨引致的其他成本占该行业生产成本的比重、行业向下游转嫁价格的能力、提高技术水平以改善成本结构的潜力。

与石油开采的景气不同,炼油业属于最典型的原油下游产业,因而受国际油价上涨的拖累最大。目前国内炼油业基本处于略亏状态,国际原油价格上涨,但国内成品油价格自1月份下调后并未再次上调,这使得炼油企业的压力再次加大。当前受油价上涨的压力,中石油和中石化已经向国家发改委递交了关于成品油的提价的申请。

但是受多重因素影响,发改委的批复很可能会推迟,政策的时滞使得炼油业无法及时转嫁成本。该行业中典型的中国石化,因国际油价大幅上涨,而公司储备油田相对有限,导致成本压力增大,加上成品油价格政府管制的显著特点,成本上涨难以向下游产业和消费领域转移。而受益于国际油价上涨的中国石油预计四季度回归A股,更加凸显了这种对比效应,因而短期内难以形成股票价格的有效突破。

油价上涨对化纤行业的影响是比较直接的。合纤原料乙二醇、PTA、聚酯切片、涤纶聚酯、锦纶直接受油价的影响,这几种原料的价格几乎完全是由成本推动的,而且合纤原料价格的上涨幅度往往超过其下游产品价格上涨的幅度,因而使合纤行业利润被压缩。

对纺织服装业而言,原油价格上涨带来的原材料上涨趋势显而易见,中长期来看这种趋势不会改变,这对行业是比较大的隐患。由于纺织服装行业利润率一直比较低,大约只有5%-6%的利润率,成本的上涨有可能使一些小企业、中低档产品生产企业因成本上升过快而无力支撑倒闭。但对于技术含量高、高档品牌服装生产企业因毛利率较高,而影响相对较小。

交通运输业中,因航油占民航业成本的四分之一以上,油价上升直接导致民航业费用因油价的上升而大幅增加,故民航业受油价上升影响最大。同时应该看到,成品油调整有一个时滞,对于航空业来说,7-10月份是航空业的旺季,如果油价不是马上上调,对航空业的冲击不会太大,若燃油附加费随航油价格上调,则可适当减轻航空公司的成本压力,但减低能力有限。

对于整个运输行业来说油价持续上涨,运输企业终将通过提高运输价格来弥补损失,将油价上涨的成本转嫁给消费者。短时间对运输需求有一定的抑制作用,同时,使运输方式发生一定程度的改变。如公路、民航运输的货源分流到铁路、水运等其他运输方式上。

油价上涨的传导作用,使得石油化工的较下游行业——建材行业也受到一定程度的影响。建筑、建材,特别是化学建材、玻璃等,由于处于石油化工行业的较下游,受原油价格变化的影响程度相对较小,但油价的上涨也将直接引发建材行业生产成本的上升,行业利润也将一定程度被压缩。

考虑到近期油价上涨的幅度较大,预期未来2-3个月内国际油价将维持相对高位,建议适当关注石油开采业企业、煤炭企业,以及煤化工和石油替代产业,如中国石油、海洋石油、西山煤电、兖州煤业、山西三维、英力特、中泰化学等.

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。