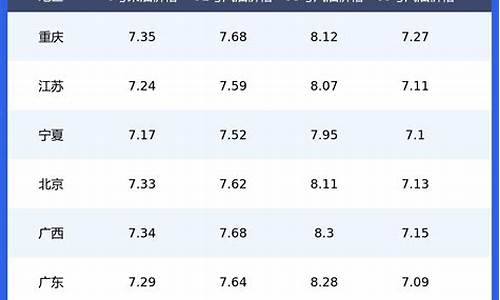

92油价曲线2023_92号油价曲线

1.汽车需求量(Q)随着汽车价格(P)、汽车购置税(T)、汽油价格(E)、居民收入(I)的变动而变动。下列曲线图

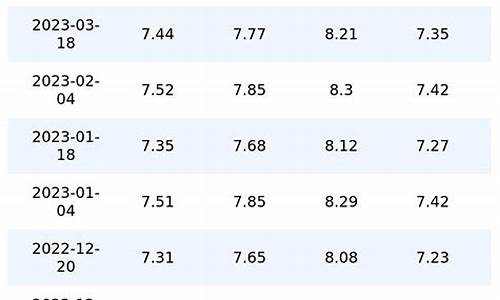

2.内部收益率—油价线性拟合曲线斜率变化规律

3.经济学基础:石油输出国组织不能长时间保持高油价(画图并解释)

4.石油价格对总供给曲线的影响

国内油价走势曲线是处于一个飞升的状态。作为工业基础原料的石油对于一个国家的经济腾飞具有举足轻重的作用。自从我国加入WTO以后经济发展加速明显,制造业需要大量的石油衍生产品,石油的需求变得越来越大。

油价的趋势

因此研究分析国际油价波动对我国经济可能产生的冲击具有重要意义。传统的石油价格分析多集中在进行一些定性的理论分析或者进行一些比较简单的回归分析,不能清楚地解释说明内部存在的一些统计规律。

本文针对这一状况,把在金融工程中使用较多的ARMA-GARCH理论应用于对油价的分析,并且新定义了一个函数相关度量指标作为研究国内外油价相关程度的一个参考。与以前的定性和回归分析相比,使用ARMA-GARCH以及新的相关度量指标可以更加系统地分析研究油价变动的影响以及波动的趋势。

汽车需求量(Q)随着汽车价格(P)、汽车购置税(T)、汽油价格(E)、居民收入(I)的变动而变动。下列曲线图

一般来说是有弹性的,汽油的价格还是会影响汽油的销售的,当然,在这中间也有一部分是没有弹性的,比如说汽油贵了很多人会选择坐公交车,但单位和企业则无法一下子减少。

因此还是有弹性的,只是分析弹性的大小需要更仔细的考虑

内部收益率—油价线性拟合曲线斜率变化规律

| C |

| 试题分析:A项中的图示表现的是汽车价格变动对汽车需求量的影响,汽车价格上涨会导致汽车需求量下降,而图示显示的是上涨,与实际不符。B项表现的是汽车购置税变化对汽车需求量的影响,汽车购置税实际上是汽车整体价格的一部分,所以道理与A项相同。C项表现的是汽油价格与汽车需求量的关系,汽油与汽车是互补商品,当汽油价格上涨时,会增长汽车消费的成本,它会导致汽车需求量的减少,这与图像是一致的,此题应选C项。D项表现的是居民收入与汽车需求量的关系,随着居民收入的提高,居民对汽车的需求量会增长,而图像显示的是下降,不符合题意。 |

经济学基础:石油输出国组织不能长时间保持高油价(画图并解释)

大庆长垣喇萨杏油田是我国发现的大型背斜油藏,丰度高,储量大,储层为大型河流三角洲沉积,储层物性好,非均质性强,目前水驱收率在34%左右,剩余油丰富,聚合物驱、化学复合驱成效显著。可以认为是我国进行聚合物驱、化学复合驱成效和前景最好的油田。

扶余油田是一个裂缝孔隙型层状砂岩油藏,主要开发层为白垩系泉头组扶余油层,油层平均孔隙度25%,平均空气渗透率0.21m D。扶余油田目前的出程度只有20.06%,剩余储量丰度在106×104t/km2以上。红岗油田是一套冲积扇—三角洲沉积,为扇三角洲前缘相沉积,砂体类型为叠置水下河道+河口坝+席状砂,砂体横向连通性和稳定性都比较好,连片分布,砂岩厚度一般为2~8m,平均孔隙度20.1%,平均渗透率91.4mD。这两个油田为比较难的中小油田。

由于其他油田的聚合物驱和化学复合驱油的经济评价没有进行价格敏感性分析,无法直接确定内部收益率为12%时的价格条件,因此通过以下方式对其他油田在内部收益率为12%时的内部收益率:

将大庆喇萨杏油田作为聚合物驱和化学复合驱效益最好的油田,随着油价的增加,聚合物驱和化学复合驱效益增加的最快,油价和内部收益率间进行线性拟合方程的斜率最大;将吉林的扶余油田和红岗油田作为聚合物驱和化学复合驱效益较差的油田,油价和内部收益率间进行线性拟合方程的斜率较小;其他大多数油田油价和内部收益率间进行线性拟合,方程的斜率多数介于两者之间。

将大庆油田聚合物驱、复合驱开发中油价和内部收益率间进行线性拟合,得到聚合物驱拟合曲线斜率为0.0152~0.0332,平均0.0242;复合驱拟合曲线斜率为:0.03~0.0422,平均0.0371(图4-6)。

图4-6 大庆聚合物驱、复合驱税后内部收益率与油价关系

吉林油田聚合物驱、复合驱开发中油价与内部收益率之间线性关系明显,经线性拟合,聚合物驱斜率为0.0079~0.0113~0.0177,平均0.0123;复合驱斜率为0.0104~0.0152~0.0182~0.0221,平均0.0164(图4-7)。

两油田聚合物驱拟合方程斜率最大变化范围为0.0332~0.0079,平均变化范围:0.0242~0.0123。

图4-7 吉林油田聚合物驱、复合驱内部收益率与油价关系

两油田化学复合驱拟合方程斜率最大变化范围为0.0422~0.0104,平均变化范围:0.0371~0.01640

石油价格对总供给曲线的影响

20世纪70和80年代OPEC的这个表明,供给与需求在短期与长期中状况是不同的——

短期中,石油的供给与需求都是较为缺乏弹性的;

供给缺乏弹性是因为,已知的石油贮藏量和石油开能力不能迅速改变;

需求缺乏弹性是因为,购买习惯不会立刻对价格变动作出反应;

因此,如图(a)所示,短期中,供给曲线和需求曲线是陡峭(缺乏弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很大。

长期中,情况则非常不同;

OPEC以外的石油生产者对高价格的反应是加强石油勘探并建立新的开能力;

消费者对高价格的反应是更为节俭,例如用节油汽车代替耗油汽车;

因此,如图(b)所示,长期中,供给曲线和需求曲线是平坦(富有弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很小。

上述分析说明了为什么OPEC只在短期中成功保持了石油的高价格——

当OPEC各国一致同意减少他们的石油产量时,他们使供给曲线向左移动。尽管各成员国销售的石油少了,但短期内价格上升如此之多,以至于OPEC的收入增加了。与此相反,长期中,当供给和需求较为富有弹性时,供给以同样的幅度减少(用供给曲线的水平移动来衡量)却只引起价格的小幅上升。因此,OPEC共同减少供给在长期中无利可图。

石油价格对总供给曲线的影响:价格升高,供给增加。价格下降,供给减少。

供给曲线以几何图形表示商品的价格和供给量之间的函数关系。简单的说,是指把价格与供给量联系在一起的曲线。

供给指的是个别厂商在一定时间内,在一定条件下,对某一商品愿意并且有商品出售的数量。供给曲线向右上方倾斜,是因为在其他条件相同的情况下,价格越高意味着供给量越多。

供给曲线(supply curve)是以几何图形表示商品的价格和供给量之间的函数关系,供给曲线是根据供给表中的商品的价格—供给量组合在平面坐标图上所绘制的一条曲线。

一般而言,供给量与价格会呈正相关。影响供给的因素包含:该商品的自身价格、生产的成本、生产的技术水平、相关商品的价格和生产者对未来的预期。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。